我是懂理财的爱丽丝,点击右上方“关注”,每天为你分享【财经科普】干货。

保险=保命+守财

一年一度的母亲节马上就要到了,提前祝愿天下超人妈妈们都永远快乐美丽,健康幸福!“既可貌美如花,也可挣钱养家”是现代女性的写照。最近有好多小姐姐在咨询我保险到底应该怎么选,怎么避坑。

保险是什么?保险有何功能?买保险的意义何在?

作为一名从保险大厂出来的独立经纪人,我写了不少测评软文,开设了不少线下讲座和直播,本来觉得做这些,可以让大家懂得怎么买保险比较划算,懂得避开保险的坑了。

可最近一个朋友说:你这些保险内容实在太多了,专业又难消化,对于非保险专业人士,谁又能搞得清楚呢?

这让我决定重新梳理一下,把这几年做过的家庭保险服务案例总结出来,用简单生动的道理让大家了解并理解保险,更能运用保险工具实现保命守财的目标。让我们来认识一下M242原则。

图源:网络

M原则

保险归根到底是解决钱(Money)的问题!

为什么首先要提“钱”?保险本质是一种金融工具,买保险是为了获得应对风险的经济能力说白了,买保险就是为了钱。那些大病、意外等风险其实是给家庭带来了财务风险,出了事,将这些财务风险转嫁(甩锅)给保险公司,保险公司赔付一大笔钱,不至于家庭的经济崩塌,这就是保险存在的意义。保险公司为啥能背这个锅,因为保险公司都有足够的偿付准备金放在银保监会那里管着,随时准备赔付使用。

两大风险

前面说了,买保险是为了获得应对风险的经济能力!

我们日常生活会遇到哪些风险呢?

主要是这么2种:

- 人身风险:包含疾病风险和意外风险(主要是治病,养病和因病无法上班的收入损失)

- 资金风险:包含长期未来没钱花的风险(主要是子女教育、养老需求等)

疾病和意外人身风险很直接,会需要治病的医疗费,养病的康复费、照护病人的护理费,以及可能死亡损失家庭顶梁柱的后果。例如,张小姐在一次电瓶车驾驶过程中意外摔倒头部受伤严重,需要住院接受治疗(医疗费支出),同时张小姐的丈夫还要照顾她需要休假三个月(收入损失),治疗基本痊愈后张小姐还要在家继续休养半年(收入损失)。

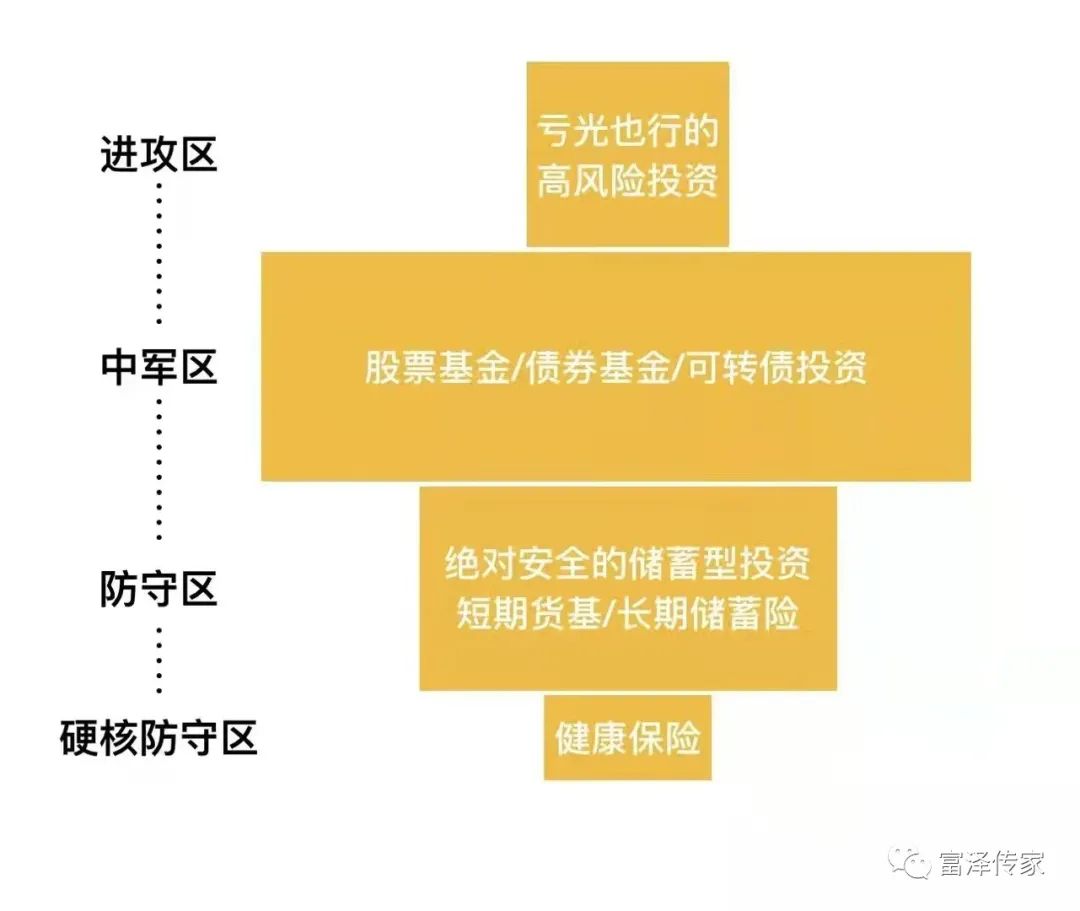

资金风险稍显复杂:既存在目前有钱,但怕资产随通胀贬值这种(这时保险可以起到对冲货币贬值和起到保值的作用)。也有目前存不了钱,怕未来没钱应对养老、子女教育等问题。

资金在保险里的作用是用来保值和稍稍的增值,如果拿保险去比收益那并不太合适。保险做的是硬核防守的作用。

保命的四大保险

先来说真能保命的保险,解决人身风险的保险有:终身重疾险、定期寿险、医疗险、意外险,

就人身风险的主要构成部分(疾病、意外)来看:

因疾病或意外达到重大疾病状态,需要治疗/无法工作导致收入中断/养护和康复等费用——通过【终身重疾险】获得一笔可自由支配的钱;

疾病或意外导致家庭经济支柱身故或全残——通过【定期寿险】获得一笔钱给家人,用来延续家庭支柱的经济责任;

疾病或意外导致的医疗费用——通过【医疗险】去报销;

意外导致残疾——通过【意外险】获取一笔伤残赔付。

所以通过「终身重疾险、定期寿险、医疗险、意外险」这4大保障型保险即可对抗疾病和意外导致的财务风险。

最后提醒大家:

以上四个险种一定要挑选市场上优秀产品单个投保,不要幻想着买一份保险套餐就能包含最好的重疾险+寿险+意外险,这种打包几份保险当一份卖的保险,就是典型的捆绑型保险,买即掉坑。

让钱生钱的两大保险

说完能救命的保险,

再看看能解决资金风险的理财险。

就资金风险的影响看:

通胀贬值、未来没钱解决养老和子女教育等问题,

都能通过锁定安全保本稳收益的【增额终身险】、【年金万能险】去解决,存钱并且让钱生钱增值,未来有钱花。

每个家庭成员都得配置六大保险吗?答案是不用。建议大家:孩子的基础保障只需要买3种即可:终身重疾险+小额医疗险+理财型保险

- 不需要买寿险,因为孩子不会给家庭带来经济收入;

- 不需要意外险,因为小额医疗险一般自带意外保障;

- 不需要百万医疗险,小额医疗险足够了,还更实用!

大人是赚钱的家庭经济支柱,因此两大险种务必配置:终身重疾险+终身增寿险,理由前面分析过了。此外,理财险也一定得买点,放眼未来。在此基础之上,还想增加保障的,可选医疗险+意外险。老人一般需要买2种:医疗险+意外险,重疾险一般超过55岁就不建议投保了,价格高昂甚至会保费倒挂。老人不买寿险的原因和孩子一样,老人一般不会给家庭做出收入贡献,没必要买寿险。

最后总结一下

M:钱,买保险是获得应对风险的经济能力,也就是为了钱;

2:一定要保障的两类风险:人身风险(疾病、意外)、资金风险(通胀贬值、未来没钱解决养老和子女教育等问题);

4:能够解决人身风险的四大险种:终身重疾险、定期寿险、医疗险、意外险(注意要选分开单独买);

2:能够解决资金风险的两大险种:增额终身寿险、年金万能险,每个家庭成员都可以买。

一直以来,保险的信息不对称问题非常严重,买错保险的现象非常普遍,造成这一情况主要有两方面原因:

原因一:保险信息获得渠道不专业不科学

很多人都是通过身边亲戚朋友同事了解到保险,说的人未必专业,听的人更会误解,不专业不科学的信息传递,要么夸大其词,要么恶意贬低,以讹传讹不利于保险正面客观的宣传。

原因二:保险从业人员理念水平参差不齐

为数不少的保险代理人,受制于公司管理激励和自身职业素养,热衷于卖产品冲业绩,罔顾投保人利益,为完成指标不惜误导忽悠客户,给保险行业抹黑,让公众寒心。

我深耕保险行业的初心,就是为了解决大家“想买保险,又害怕保险”的选择难题,做忠于客户利益的专业保险顾问。

END

本文内容来自网友供稿,文章观点仅代表作者本人,本站非盈利且无偿提供信息存储空间服务,不拥有所有权,如有文章有不实信息或侵犯了您的权益,请发送邮件至 cfseo1997@163.com 反馈核实,如需转载请注明出处:https://www.taobobolive.com/6326.html